Почему важно выбрать «правильный» банк

Банк — это не просто место хранения денег

Банк — это как нянька для ваших денег. Только представьте: вы отдаёте свои сбережения в чужие руки, надеясь на заботу, безопасность и надёжность. Но что, если этот «нянька» вдруг начинает забывать о своих обязанностях или, хуже того, — использовать ваши деньги в своих целях без вашего ведома?

Уход из банка — не катастрофа, а необходимость

Многие считают, что уход из банка — это головная боль: переводы, закрытие счетов, оформление новых продуктов. Но на самом деле — это как сменить неудачный абонемент в фитнес-клубе. Просто, если вовремя заметить тревожные признаки и не тянуть до последнего.

Тревожные сигналы: когда банк начинает «портиться»

1. Затягивание с переводами и платежами

Если раньше переводы проходили мгновенно, а теперь — «подвисают» на сутки, это тревожный сигнал. Особенно опасно, если такие задержки стали системными. Это может говорить о проблемах с ликвидностью.

2. Подозрительно частые технические сбои

Бывает сбой — раз, бывает — два. Но если мобильное приложение «лежит» каждую неделю, банкоматы глючат, а сайт напоминает поле боя, то это уже симптом деградации внутренней системы банка.

3. Резкие изменения тарифов без уведомления

Изменили условия по карте или вкладу, не поставив в известность? Это уже нарушение законодательства. Уважающий себя банк всегда уведомляет клиентов — заранее и прозрачно.

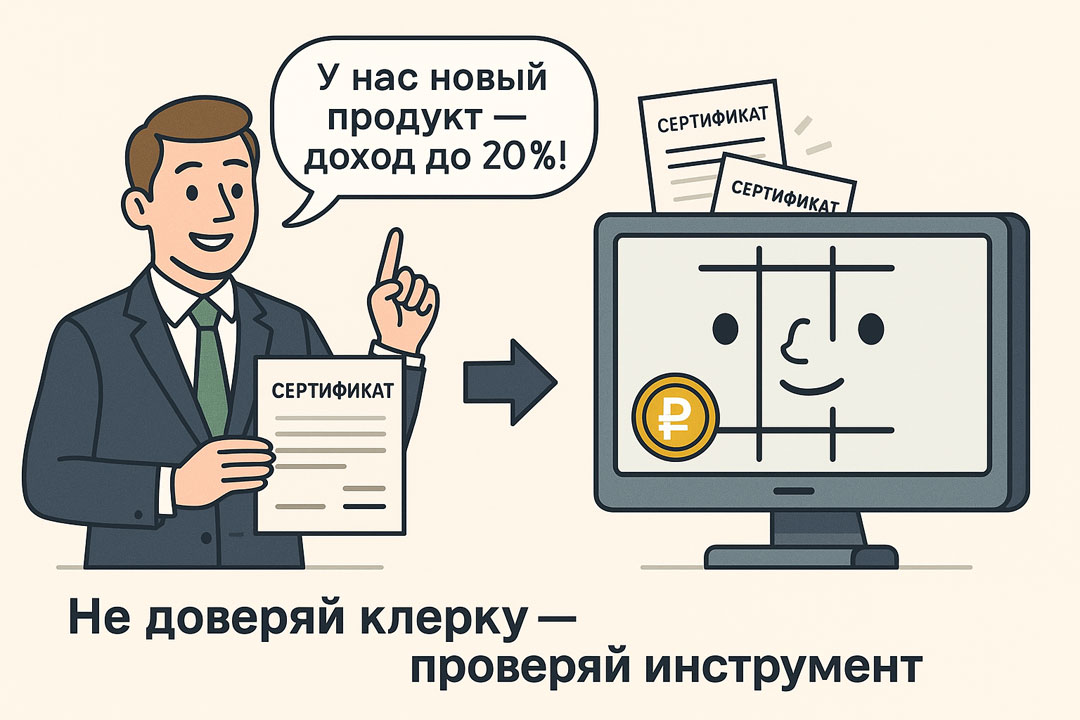

4. Навязывание ненужных услуг

Если вам вместо простого вклада настойчиво предлагают «суперпродукт» с сертификатом, инвестициями и повышенным риском — будьте начеку. Это может быть попытка продать вам финансовый «хлам» с красивой упаковкой.

5. Закрытие офисов и сокращение персонала

Даже если вы пользуетесь только онлайн-сервисами, массовое закрытие отделений и увольнения — признак оптимизации на грани выживания. А вы хотите доверять свои деньги «тонущему кораблю»?

6. Агрессивная реклама «до последнего клиента»

Слишком навязчивая реклама, обещания нереальных процентов и раздача бонусов «прямо сейчас» — всё это не признак щедрости, а отчаяния.

7. Жалобы и иски в отношении банка

Проверьте, сколько жалоб подано на банк в Роспотребнадзор или Центробанк. А если ещё и судебные иски растут, как на дрожжах — подумайте, не пора ли забрать свои деньги?

8. Снижение рейтингов от независимых агентств

Кредитные рейтинги — это как температура у пациента. Падает — значит, банк заболевает. Лучше вовремя сменить клинику, чем остаться без «лечения».

9. Проблемы с мобильным приложением

Платёж не проходит, карта не отображается, интерфейс постоянно меняется — это всё признаки сырости и неоптимизированности. Не забывайте: в 2025 году плохое приложение = плохой банк.

10. Навязчивая верификация и блокировка счетов

Если ваш счёт неожиданно блокируют из-за «проверки», просят повторно пройти идентификацию и всё это без объяснений — это не безопасность, а тревожный флаг.

Поведенческие маркеры проблемного банка

11. Менеджеры «уходят в тень»

Вчера вам звонили каждый день с предложениями, а сегодня — гробовая тишина. Или наоборот — слишком навязчиво интересуются, как бы вы ещё «улучшили» свой вклад. И то, и другое — подозрительно.

12. Странности с кэшбэком и бонусами

Обещали 5% кэшбэка, а начислили 0,5%. А то и вовсе отменили программу? Будьте внимательны: это может быть попытка экономии в ущерб клиентам.

13. Слишком «щедрые» условия по картам

Если вам предлагают 15% на остаток по карте и 10% кэшбэк за всё — включите мозги. Такие проценты не бывают просто так. Где подвох? Вероятнее всего, в скрытых комиссиях, подписках и правилах «мелким шрифтом».

14. Переезд головного офиса — красный флаг?

Если банк внезапно меняет юридический адрес или переносит штаб-квартиру в регион с низким контролем — это не повод для радости. Это может быть попытка скрыться от надзора или будущего банкротства.

15. Снижение прозрачности работы банка

Пропали отчёты, исчезли новости, всё больше шаблонных ответов от поддержки? Банк, который закрывается от клиентов — уже не партнёр, а подозреваемый.

Что делать, если замечаешь один или несколько признаков

Оценка рисков и альтернатив

Паниковать — не выход. Но и закрывать глаза на очевидное — ещё хуже. Сравните текущую ситуацию в своём банке с рынком, почитайте отзывы и проверьте новости.

Готовим «план Б»: куда уходить?

Подумайте заранее, где вы сможете открыть вклад, куда перевести пенсию или зарплату. Лучше заранее иметь запасной аэродром, чем в панике искать, куда спрятать деньги.

Как перевести средства безопасно и без потерь

Используйте проверенные сервисы: сайт Финуслуги от Московской биржи, переводы внутри СБП (Системы быстрых платежей), подстрахуйте себя и оформите перевод заранее.

Как выбрать нового банковского партнёра

На что смотреть при выборе нового банка

-

Надёжность и лицензия ЦБ

-

Прозрачные условия продуктов

-

Реальные отзывы клиентов

-

Удобный и стабильный онлайн-банкинг

-

Гибкость и открытость поддержки

Банки с устойчивой репутацией и технологичной базой

Ищите банки, которые инвестируют в технологии, поддерживают клиентов 24/7 и не боятся публичности. Чем прозрачнее структура — тем надёжнее сотрудничество.

Заключение

Финансовая интуиция — главный помощник

Нам не нужно быть экономистами, чтобы понять: что-то не так. Доверяйте себе, своим ощущениям и тем маленьким звоночкам, которые возникают каждый раз при взаимодействии с банком.

Уход вовремя — значит сохранить деньги и нервы

Банки не вечны. И вы не обязаны быть им преданными. Ваши деньги — ваша ответственность. Берегите их от жадных клерков, липовых сертификатов и «золотых медалей» от мошенников.

FAQ — Вопросы и ответы

1. Можно ли доверять банку с временными сбоями?

Иногда — да. Но если сбои происходят регулярно и без объяснений — это тревожный знак. Надёжный банк всегда информирует клиентов и быстро устраняет проблемы.

2. Как понять, что проблемы — системные?

Если одновременно ухудшаются несколько аспектов работы банка (поддержка, переводы, интерфейс), значит это не сбой, а деградация всей системы.

3. Стоит ли уходить, если банк предлагает лучшие условия?

Если эти условия выглядят слишком хорошо, чтобы быть правдой — возможно, это ловушка. Всегда читайте мелкий шрифт и ищите второе дно.

4. Насколько важен банковский рейтинг?

Очень. Рейтинг от надёжных агентств отражает финансовое здоровье банка. Если он падает — деньги лучше унести до того, как банк «упадёт».

5. Куда жаловаться, если банк ведёт себя подозрительно?

В Центробанк через сервис «Интернет-приёмная», в Роспотребнадзор и на портал «Госуслуги». Чем раньше пожалуетесь — тем быстрее начнётся проверка.